相较于普通物流,冷链物流的成本要高出40%~60%。产业链条可以划分为上游的冷链设备制造商和冷链技术供应商,农产品、医药等生产企业以及中下游的仓储环节和流通环节。其中仓储和运输的要求较高,大大增加了冷链物流的成本,同时也降低了产品的损耗率。

1、冷链设备和技术是基础

冷链物流涵盖冷冻加工,冷藏贮藏,冷链运输和冷链销售全过程。冷链行业景气度提升会带动冷库,冷藏运输车和速冻设备等冷链设施设备受益。冷链物流的主要设施包括冷库或低温物流中心、生鲜食品加工中心(包括中央厨房)、冷藏运输车、超市陈列柜等。而在冷链物流的所有环节中,冷库是最核心的设施,其投资在冷链建设的占比中也是最高的。

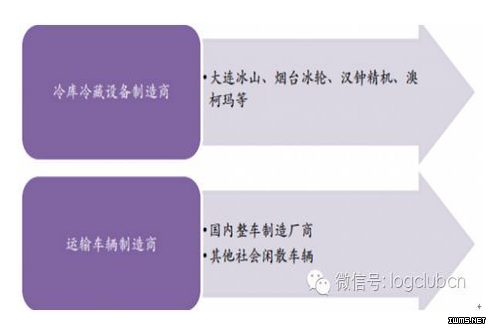

国内冷链上游设备制造商

成熟冷链物流涵盖从生产到销售全过程,而整个流程是对生产、加工、储存、销售等过程都进行冷链处理,具体来看可以划分为为四个不同的技术阶段:一是源头采用真空预冷技术和冰温预冷技术;二是在贮藏阶段采用自动冷库技术;三是冷藏运输采用冷藏车、铁路冷藏车和冷藏集装箱配套使用的物流模式;四是运用信息技术建立电子虚拟果蔬冷链物流供应链管理系统,对农产品链全过程进行动态监控。

四大类冷链技术比较

目前,国内企业主要采用的冷链技术集中在贮藏和冷藏阶段,实现供应链管理系统进行全面温控是未来的发展方向。以节能为要点的先进智能解决方案将成为冷链物流行业的技术方向,目前来看,日本走在了最前列。

2、仓储

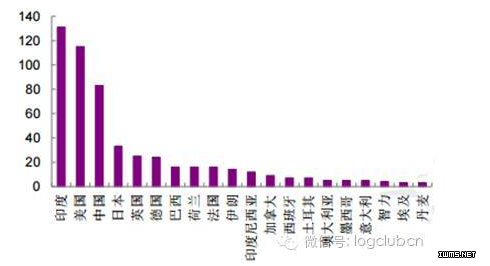

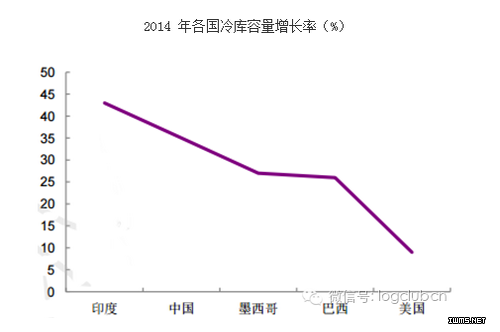

成熟的冷链体系有严格的温度带标准。我国目前的冷库总容量超过8000多万立方米,可存储超3000万吨的商品,但很多冷库仅限于肉类、鱼类的冷冻和贮藏,功能相对单一。全球有13个国家冷库容量已经呈现出每年超过10%的增速,其中增长率最高的是土耳其、印度、秘鲁和中国。2014年,印度冷库容量已经超过美国,成为全球拥有最大冷库容量的国家,其冷库容量达到1.31亿立方米,其中5%由印度政府持有。美国拥有1.15亿立方米冷库容量,其中76%的容量作为公共冷库租赁。根据国际冷藏库协会(IARW)公布的数据显示,全球最大的冷库产业排名前三位的分别是印度、美国和中国。

2014年各国冷库容量对比(百万立方米)

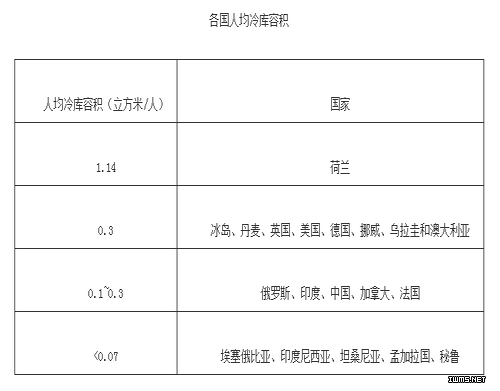

而由于中国人口众多,作为世界第一大人口国,冷库的拥有率水平低于大部分可比国家,人均冷库容积在0.1~0.3之间。而荷兰自2014年以来成为城市居民人均冷库占有量最高的国家,近年来基本稳定在1.144立方米/人。

各国人均冷库容积

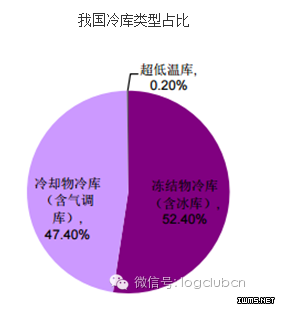

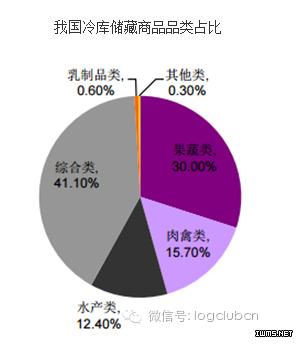

我国冷库种类主要为冻结物冷库、冷却物冷库和超低温库,其中前两者占比较高,超低温库占比仅为0.2%。而从冷库储藏的商品品类来看,以果蔬、肉禽和水产为主的农产品占比较高,合计占比接近60%。

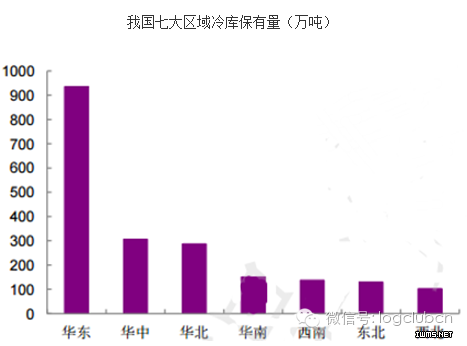

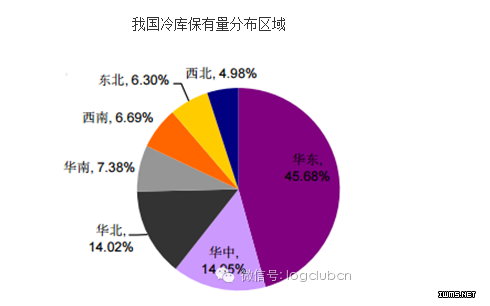

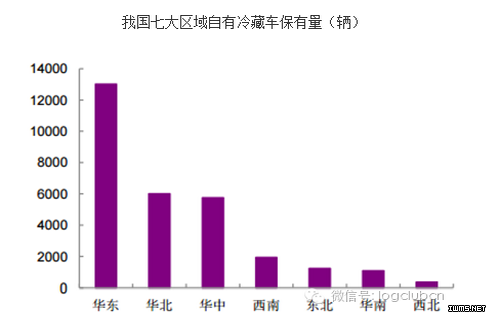

根据数据统计,国内华东区域的冷库保有量最大,合计达900万吨,占比超过45%。我国冷库的整体建设发展失衡,主要分布在北京、上海等一线城市,而西北片区等内陆城市的分布相对较少。

我国冷库大多建于上世纪90年代,主要以氨为制冷剂,但由于氨毒性大容易引起大爆炸,因此现在以二氧化碳制冷系统为主导的冷库成为发展主流。2015年我国冷库的总容量超过3000万吨,容量排在前十位的企业中以第三方物流仓储为主。

通过对比各省市的冷库租赁平均价格,我们发现一线城市如上海和偏远地区如广西、新疆等地的租赁价格较高,另外天气较炎热的地区如海南的冷库租赁价格也相对较高。

目前我国冷库的行业集中度较低,尚未出现具有超强整合能力的巨头,排名前十的冷链仓储运营商占整个市场的10.5%,前三十名运营商占17.3%。运营分散使得企业各自为政,无法形成规模效应进行优化调度,拖累了行业整体的盈利水平。

冷库是冷藏业发展的基础,是冷藏链的重要组成部分。据农业部测算,到2020年我国的人均蔬菜占有量在现有的370公斤基础上还要增加30公斤,新增需求则主要通过提高单产和减少损耗解决。另外,速冻食品的产量以20%的速度递增,近三年来甚至以35%的高速度增长,远高于全球9%的平均增长速度。未来随着易腐食品和速冻食品需求的逐年提升,我国对冷库的需求依然保持较高的水平。

3、运送

作为冷链基础设施,冷藏车发展预期将加速。冷库和冷藏车是冷链两种最基本基础设施,冷库在发达地区建设逐渐饱和,但是冷藏车整体体量依然较小。

2015年我国冷藏车的销量达到1.8万辆,同比增长了9.65%。根据中国汽车技术研究中心的统计资料,2000年我国冷藏车销量只有3900台左右,15年间翻了近5倍,CAGR超过10%。

我国冷藏运输目前以公路为主导,预计2020年公路冷藏车市场将达到41亿元,未来五年的CAGR为5%左右。从公路冷藏车现在的保有量来看,市场容量超过8万辆。随着公路运输所带来的环境问题以及货运司机用工短缺问题的出现,铁路运输也随之迎来发展契机。

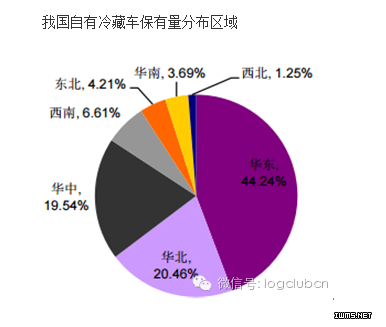

冷藏车的保有量中大约有3万辆自有冷藏车,5万多辆社会冷藏车。冷藏车在国内区域保有量分布中呈现出与冷库类似的格局,华东等地区自有冷藏车密度普遍较高,这些地区普遍经济也比较发达,居民生活水平、消费水平偏高,对食品质量和安全也更为重视。

4、商业模式

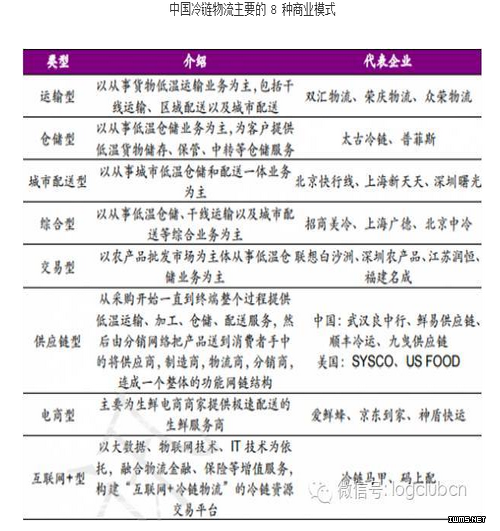

国内冷链服务提供商主要有8种商业模式,分别是运输型、仓储型、城市配送性、综合型、交易型、供应链型、电商型和物联网+型。而目前该市场的竞争者可以分为四大类,分别为由传统物流企业转型、生产商自建自营的冷链部门、专业冷链服务商、国外冷链巨头联手国内企业设立的合资企业。

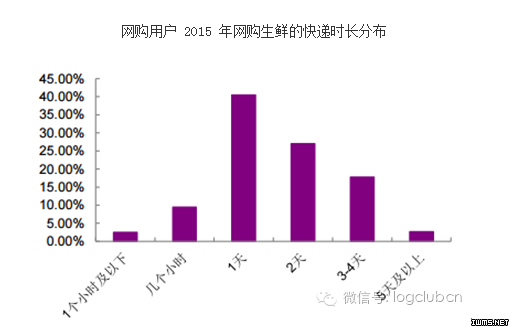

生鲜电商成为冷链物流热点需求对象,受政策驱动影响,15年生鲜电商市场交易规模达497.1亿元,增长了80.8%,但在农产品零售总额的占比仅为3.4%,未来仍有较大成长空间。另一方面,2015年最畅销的生鲜网购品类TOP3分别是水果、乳品和肉类。由于品类的特殊性,生鲜电商行业的火热也不断促进生鲜配送的进步,生鲜配送当日到达率已经达到52.5%,两天内到达率超过2/3。

随着生鲜电商产业的兴起,冷链物流业得到了高速发展。越来越多的冷链物流企业开始尝试在生鲜物流领域布局,包括了自建物流企业以及第三方物流企业。生产者通过冷链物流快捷、安全的方式将产品传递给下游的消费者,增强用户体验。

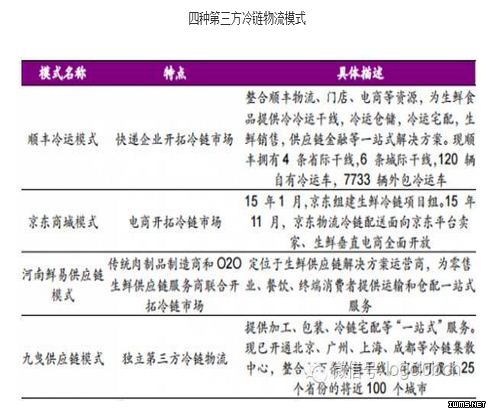

毫无疑问,生鲜电商带动了冷链物流产业的发展,但若由单个生鲜电商厂商独立承担物流,鲜有具备行业整合能力完成从预冷到销售全覆盖的厂商,且运输经营分散难以形成规模效应,因此看好第三方物流对冷链物流行业整合渗透。目前国内已形成包括顺丰冷运模式、京东商城模式、河南鲜易供应链模式和九曳供应链模式在内的四种第三方冷链物流模式。

5、利润率

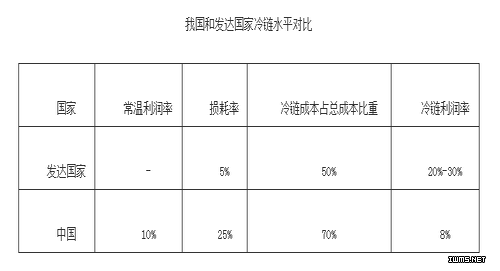

但目前来,预冷环节缺失、经营分散、运输网络落后、缺乏有效信息管理系统是我国冷链成本较高的主要原因。我国常温利润率是为10%,冷链利润率为8%,而发达国家冷链的利润率可以达到20%~30%。

我国和发达国家冷链水平对比

6、成本

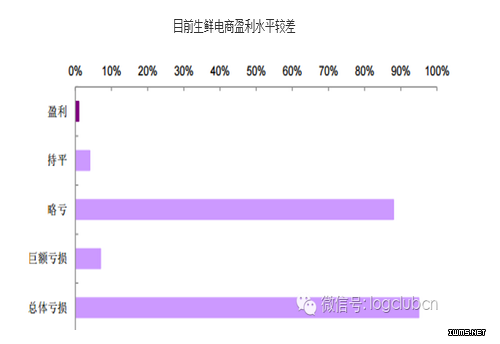

目前冷链物流的成本相对比较昂贵,大大小小的冷链企业发展很快,但受此约束盈利水平都并不高。国内农产品电商接近4000家,其中仅有1%盈利。尤其是大型电商盈利受拖累影响较为严重,主要是因为要搭建物流链条,成本回收期较长。

昂贵的冷链物流成本主要是由运输成本、仓储成本、库存成本和管理成本组成。其中运输成本与仓储成本所占比例较大,而库存成本的比例相对较小。为了节约成本,有些中小企业采用了“断链”的方式来操作——用常温运输代替冷链运输,导致产品质量受损。我们认为,降低成本的关键在于形成合理、高效的冷藏链。运输过程中,企业应针对当前冷链物流的发展,积极发展多品种小批量的小编组机冷车,满足市场对多品种小批量货源运送的需求。在配送管理阶段,企业可以针对保质期极短产品的大量小订单、众多配送网点、复杂时间窗等问题,采取合并小订单、整合配送网点、合并不同产品的时间窗来降低运输成本。对于库存控制,企业需要尽可能地降低冷库空置率,借助库存信息系统在平衡货品过期和缺货的条件下确定最佳订货点。

国内的冷链物流主要集中在公路运输方面,而航空、铁路等运输形式还处在起步阶段。