最近一直在关注物流沙龙对钟鼎美国物流调研之行的一手资讯,参访的美国物流企业都是市值少则几十亿美金,多则上百亿美金的宠儿;刚在上个月印度的一家物流创新企业Rivigo传出来软银准备投200-400万美金,若注资传闻坐实,那这家成立仅三年的公司估值将逾10亿美金,成为印度在物流、供应链领域的第一家独角兽公司。

总是透着那么一丝“辛酸”和“苦逼”的物流人,混迹在物流这样一个能见到“大钱”、也见到过“大钱”的行当,好不容易经历了一场可遇而不可求的互联网化大改造,但在一波风潮过后,就像泡沫下面的啤酒,和过去相比也没有什么两样。那想要成就物流的下一个商机,做一家物流公司还有机会吗?除了做一家(实体)物流公司之外,还有什么其它的选择吗?

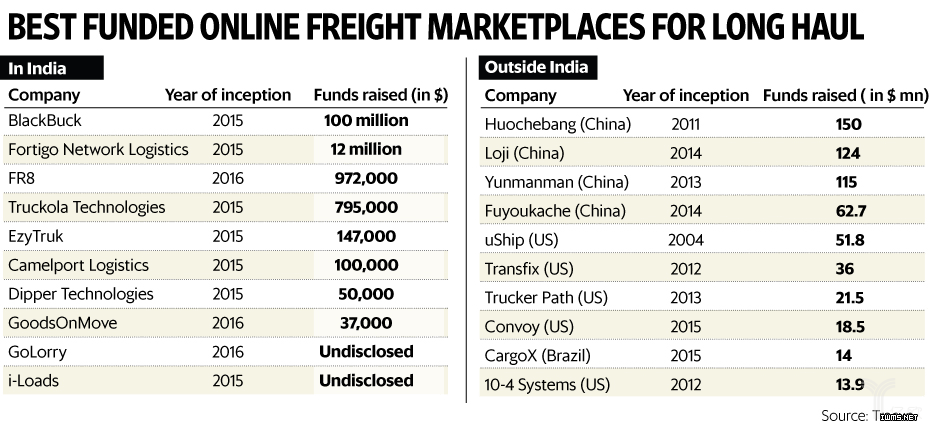

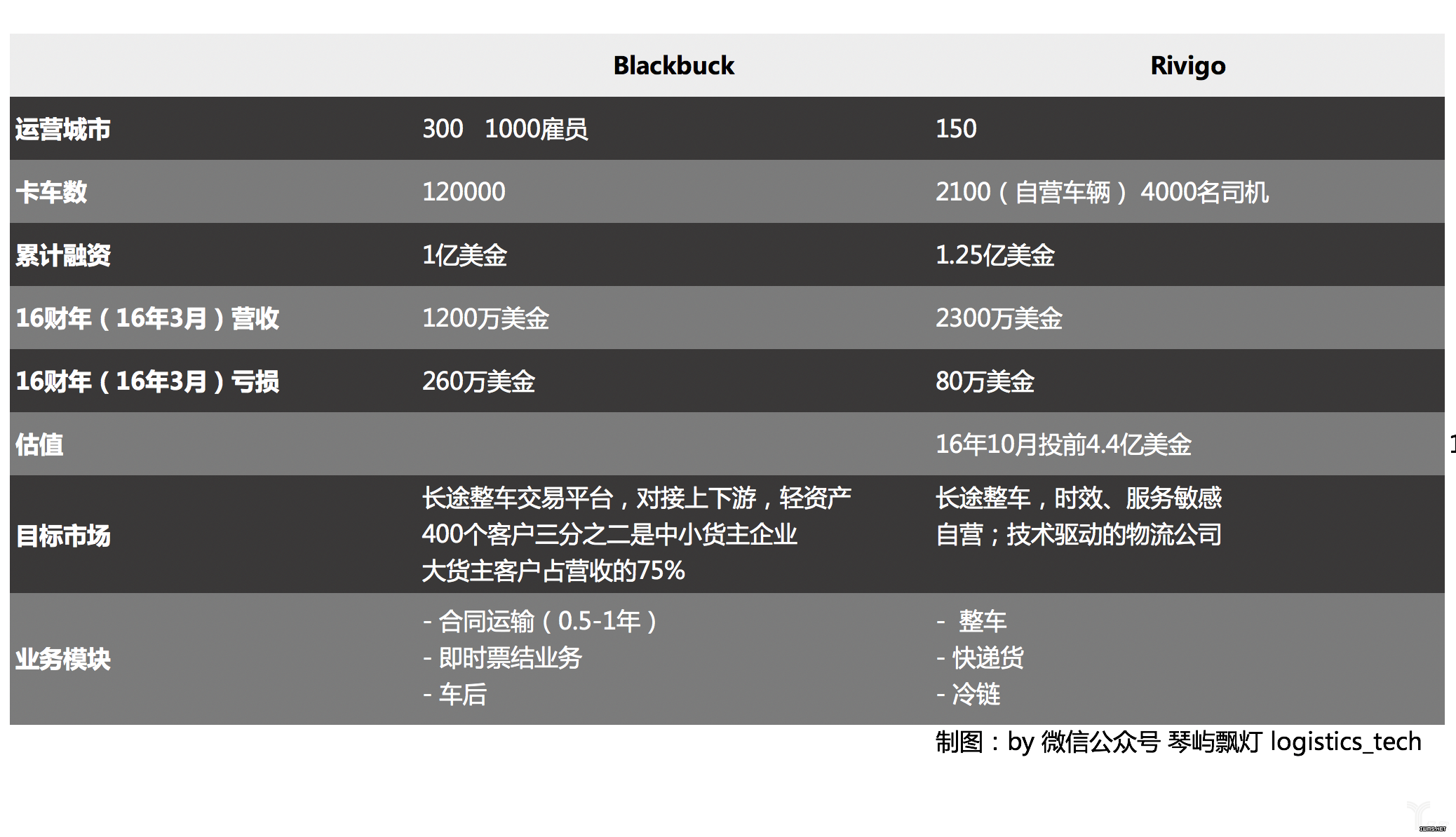

目前,物流行业作为工商流通的基础设施支撑,只有在中国、美国和印度孵化出了独角兽或准独角兽的物流创业公司,而印度2家不超过三岁的“物流科创双雄”Rivigo和Blackbuck都聚焦在长途整车,虽然具体的业务模式不同,但都获得了累计1亿美金以上的融资。

Blackbuck是轻资产,可以对标国内的福佑卡车;而Rivigo自建2100台的自有长途车队,这使得Rivigo成为2015-16年连续2年在印度最大的卡车买家,Rivigo在国内可以对标则一(则一的客户以物流快递为主,而Rivigo客户以甲方直客为主)。如果我们看Rivigo的成长路径,2年做到1.5亿人民币的年收入(真金白银,非开票流水)4.4亿美金估值,3年冲破10亿美金估值,且burn rate尚可。美国的transfix,成立2年估值做到小1亿美金,再过一年估值翻了3-5倍,看来开物流公司也并不失为一个好生意。

物流的市场大,但经济效应分层明显,也就是说它作为一个大的整体很难被通吃,一定是在可被触及的各个分层区间内形成细分市场,细分市场才会有王者!这也是为何,物流作为一个这样古老、传统、巨头盘踞的行业仍然有新的企业走出来,并迅猛成长、成就新的商机,大致上,有几个属性可以帮助我们来考量一个物流生意是否具备最基本的商业竞争力:

网络经济效应

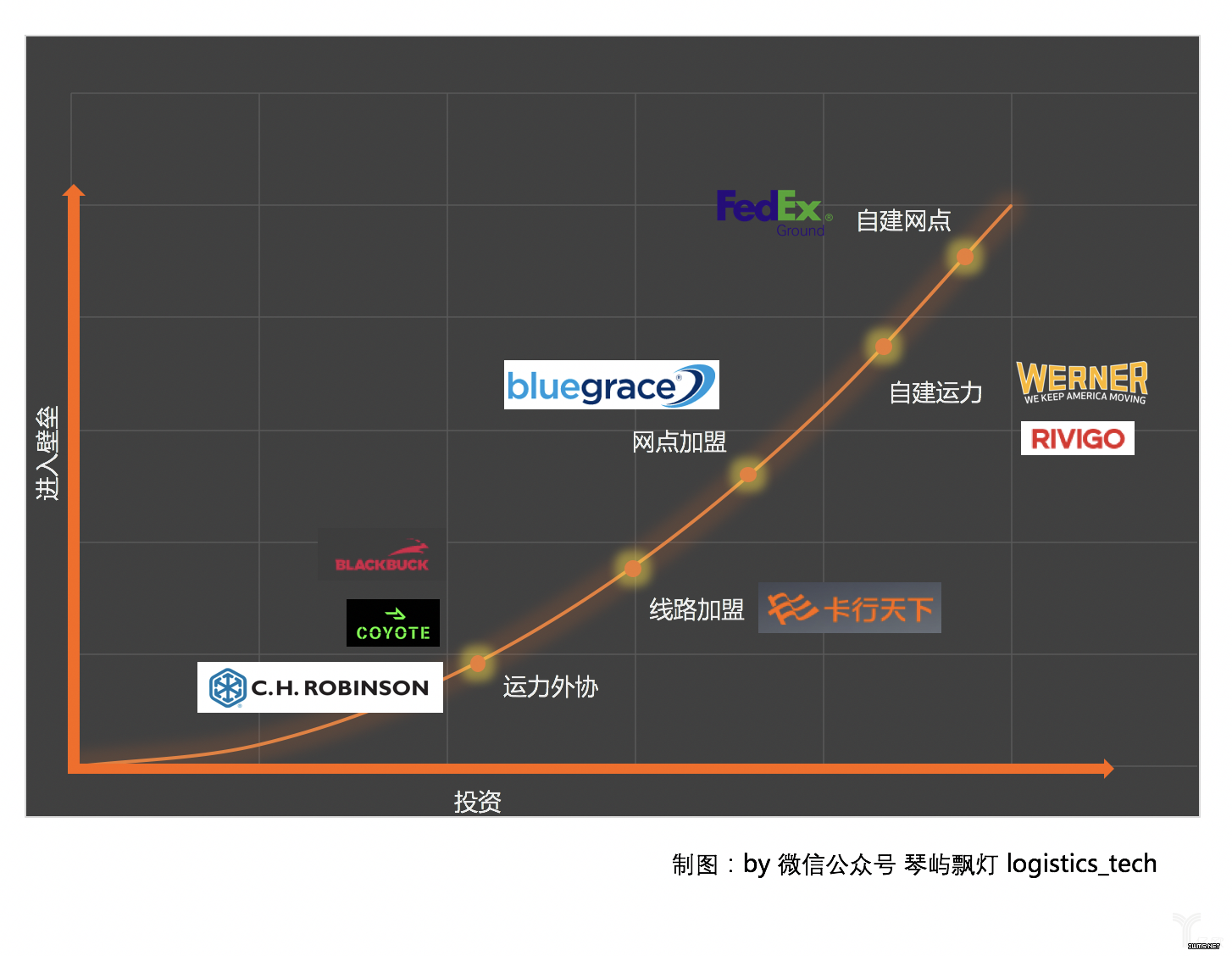

网络的组成方式可以是自建、加盟、外协,针对三者的投入和最终形成的壁垒都是依次递减:比如在构建下游运力网络时,可以像Rivigo、则一货运一样完全采取自建的方式,也可以像Blackbuck、福佑卡车一样外协社会运力;比如在标准化网络运营的零担快运中的网点建设,可以分别通过加盟或自建的方式实现。

我们可以看到,加盟模式并非中国特色:2016年8月,也就是华平投资刚刚完成了Coyote被UPS收购的大手笔,紧接着华平又下重注在货运物流–2.55亿美金投资了零担轻资产公司Bluegrace,这家由干货运调度出身Bobby Harris于2009年创立的公司,在过去3年成长了79%。通过网点加盟的方式,加盟方投入12万-20万美金即可签订5年加盟合同,在国内可以对标同为华平投资的安能物流。

通过外协运力的方式起网,好处是投入少,速度快,但网络效应差:因为下游的每一家运力都可以单独存在,依托网络的增值部分有限。但通过加盟网点的方式起网,投入相对较大,速度较慢,但网络效应强:每一家服务网点脱离了网络则无法独立经营,依托网络才能产生价值,且增值效应随着网络的生长也会愈加明显。

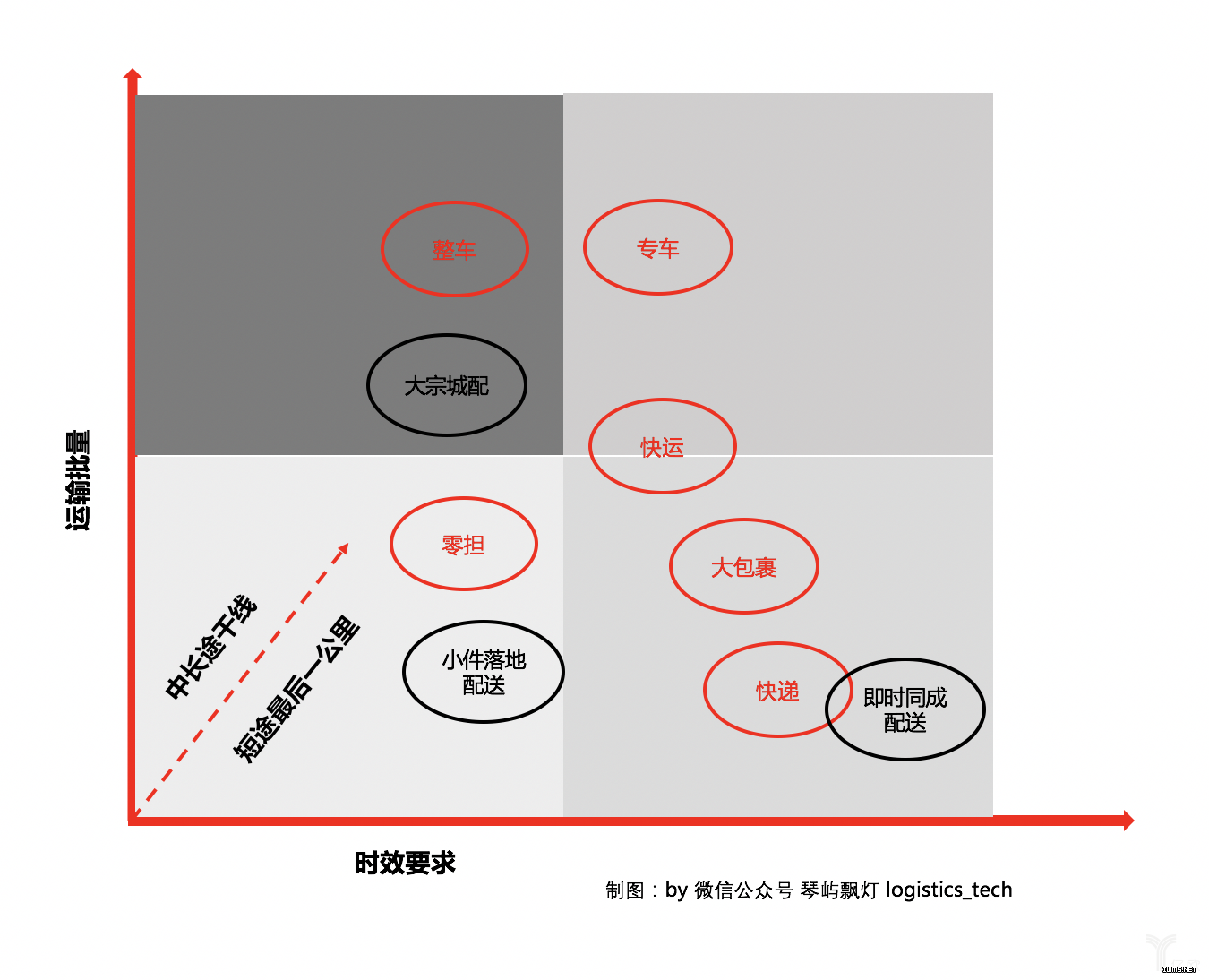

运量和交付时效经济效应

物流所有的产品都是由运量和时效矩阵的排列组合形成(当然还有第三个维度就是运距:中长途和短途最后一公里),在现有产品组合的“间隙”当中寻找到体量可观的市场细分切入就是打造新物流产品的过程。

服务品质等

除了上面物流产品经济效应要素之外,其它诸如服务品质要素不断叠加,使得物流产品演变为定制化解决方案。看交易的场景,是票结还是所谓合同物流,这个界限在美国也越来月清晰:比如我们看到物流沙龙&钟鼎物流美国行中参访的Werner(重资产整车业务为主),他们的专属车队业务板块主要是和货主签订1-3年的固定运价合同,每年运价,但最近票结市场的持续不稳定使得大货主更多的选择合同价格的专属车队服务,而大型车队也在迎合这个需求,而中小承运人则更多的涌向票结市场。

按照中国的货运市场体量,势必还会出现不少体量惊人的巨头在无论是在产品创新,还是卓越运营方面持续带给我们惊喜!只是,会是你吗?