顺丰堪堪保住了“中国最赚钱快递公司”这顶桂冠。

3月13日,中通快递发布2018年第四季度及全年业绩,其2018年全年调整后净利润为42.01亿元,比顺丰(2018年全年净利润45.56亿元)只差了3.55亿元,而在2017年,顺丰全年净利润领先中通足足16.1亿元。

对顺丰而言,只用全年净利润一项指标评判其赚钱能力也许有失偏颇,他们在2018年可是砸了真金白银去开拓新业务,其中以55亿元吃下DHL中华区供应链业务的大手笔,就曾一度震惊业界。人们更好奇的是,中通为什么能后来居上?无限接近的净利润背后,市场有没有发生变化,如果有,这种变化又会将行业的未来引向何方?

中通净利润将超越顺丰

2018年,中通全年营收为176.04亿元,一眼看去,和顺丰的909.43亿元似乎不在一个量级。然而事实并非如此,顺丰采用全直营模式,财报中的营收是指全网收入,而中通采用直营+加盟模式,��报中的营收是指总部收入,并不包括加盟商的收入。

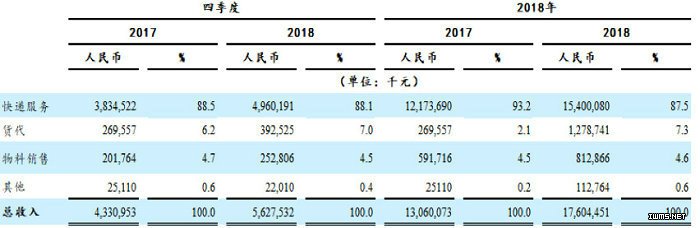

中通2018年第四季度及全年营业收入

要做一番公平的对比,就得大致推测出中通的全网收入。

国家邮政局数据显示,2018年,全国快递行业平均单价为11.9元。如果从中刨除顺丰贡献的业务量和收入,以及国际/港澳台业务的业务量和收入,则行业平均单价会降到9-10元之间,假设中通的票均收入与行业平均水平相当,以其2018年85.2亿件业务量计算,全年全网营收在760亿-850亿之间,当然实际金额肯定存在偏差,可是至少可以看出,中通和顺丰的全网收入其实体量相当。

有两项指标,也许决定了中通迟早会取代顺丰,成为“中国最赚钱快递公司”。

其一,是毛利率水平。财报数据显示,2015年-2018年,中通毛利率始终维持在33%上下,2018年,核心快递业务毛利率为32.6%。相较之下,顺丰2016年的毛利率为19.69%,2017年为20.07%,2018年Q3则下降至18.41%。也就是说,顺丰最近的同期毛利率水平只有中通的56.5%。

其二,是业务量的增速。由于毛利率水平和票均收入浮动范围有限,因此业务量增速最终将为两家公司的净利润较出高下。2018年,中通业务量达85.2亿件,较2017年同比增长37.1%,超出行业平均增速10.5个百分点。反观顺丰,2018年业务量达38.69亿件(根据每月经营简报计算),较2017年同比增长26.77%,与行业平均增速相当,老实说,这个增速已经是顺丰近年来跑出的最佳水平,但是距中通仍有10个点以上的差距。

就市场份额而言,中通已多年蝉联桂冠。2018年,其市场份额从15.5%进一步提升到16.8%,持续领跑中国快递行业。而众所周知,受高单价所限,顺丰的市场份额近年来一直在几家头部公司中垫底。

成本管控是中通杀手锏

众所周知,通达系主要业务来自电商件,行业爆发的背后,是惨烈的价格战,中通同样是通过低价换市场的战略,自2011年起赢得了近60%的年复合增长率。

可是低价在迅速扩大市占率的同时,也会拉低快递企业的利润,中通如何平衡这对矛盾?答案是完美的成本管控。

中通各类成本

2018年,中通全年营业成本为122.40亿元,其中运输成本57.58亿元,分拨成本31.98亿元,两项相加,便占据总成本的73.2%,而中通正是从严格管控中转运输成本入手,抓住了降低成本的关键。

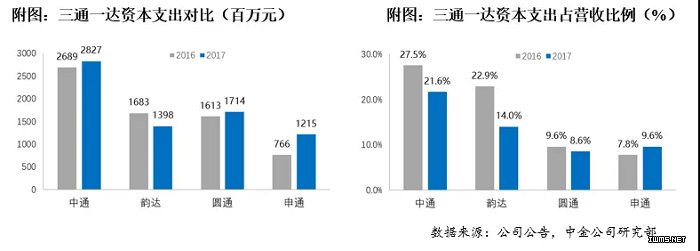

为了加大对土地、设备、车辆的掌控力度,过去几年中通一直保持着对重资产的投入,对比通达系各家企业2016和2017全年的资本支出,无论是绝对金额,还是营收占比,中通均为最高。

三通一达资本支出对比

在运输环节,中通一直在购买高运力甩挂车,提高自营车辆占比。截至2018年12月31日,中通的长途货运卡车数量逾5500辆,其中4500辆为自有车辆,含高运力甩挂车逾2800辆,自有车辆占比从两年前的63.6%上升到81.8%。自有车辆比例高,有利于优化路由线路,减少内部沟通成本。其成果是,中通单票运输成本从2017年的0.77元下降至2018年的0.68元。相比之下,其他通达系快递企业,干线运输仍采用承包或承包直营混合的模式。

中通的自有车辆及自营分拨占比

在分拨环节,中通全国有86个分拨中心,其中78个自营,不仅自营比例高,而且在自动化分拣设备投入方面力度很大。截至2018年12月31日,中通在全国有共计120套大、小件自动分拣设备安装投入使用,相较2017年底58套的水平大幅提高,自动化设备不仅能提高分拣效率,也降低了人工数量和成本——2018年,中通单票分拣成本与2017年相比下降了0.01元。

年报显示,中通2018年单票运输成本和分拣成本共计下降了0.11元,结合其2018年85.2亿件的业务量算,仅此一项便降低了9.37亿的成本。

加盟模式也有好服务

中通另一项成功之处在于,其不仅证明了低价可以赚取高利润,还证明了低价也可以提供高质量的服务。

在国家邮政局委托第三方做的2018年快递服务满意度调查中,中通的满意度排名名列前茅,在受理、揽收、投递、售后和信息服务五大环节的满意度调查中,均仅次于顺丰和京东。

图片来源国家邮政局

一直以来,顺丰的服务体验有口皆碑,特别是时效和满意度,既是其维持高票均单价的底气,也被证明是直营模式的最大优势。

可是近年来,随着电子面单、自动化设备、智能调度系统等物流技术的发展与普及,以及加盟制快递企业逐渐加快直营化改造,通达系的时效和满意度正在迅速提升。随着全行业的服务水平趋于接近,顺丰远高于行业水平的票均单价就凸显尴尬,虽然顺丰也加大了对快递经济件市场的开拓力度,无奈直营模式抬高了其在多方面的成本支出,注定无法像中通那样去打价格战。

快递业务市占率越来越低,顺丰只能加速转型综合物流服务商,去推进重货、冷运、同城配、国际、供应链等多元化业务,而开拓新业务的投入,也让顺丰出现了上市后的首次净利润下滑,现金流也受到了一定的压力。

当然,正如中通此前在运输和分拨环节的持续投入,终于在今日收获回报一样,顺丰今日的高投入,也是在为未来构筑长期竞争的壁垒及成长空间。说到底,良性而激烈的竞争,势必推动全行业的进步与发展,而最终受惠的还是商家和消费者。中国快递的发展空间很大,行业未来不会是零和博弈,而应该是竞合发展。