1.1.1 中投顾问对无人机行业发展因素分析

一、有利因素

(一)标准体系发布

2017年6月,工业和信息化部联合国家标准化管理委员会、科技部、公安部、农业部、国家体育总局、国家能源局、中国民用航空局等部门发布了《无人驾驶航空器系统标准体系建设指南(2017-2018年版)》。

《指南》坚持统筹规划、引领发展,多方参与、协同发展,需求牵引、急用先行,军民融合、开放合作的原则,确立了无人驾驶航空器系统标准体系“三步走”建设发展路径,明确了系统标准体系建设的总体要求、建设内容和组织实施方式。根据无人驾驶航空器系统分类分级复杂、体积重量及技术构型差异大、应用领域众多等特点,《指南》从管理和技术两个角度,提出了无人驾驶航空器系统标准体系框架,包括“分类分级”、“身份识别”等基础类标准,“注册管理”、“制造管理”、“运行管理”等管理类标准,“系统级”、“部件级”等技术类标准以及在不同行业的应用类标准,其中,基础类标准以国家标准为主,管理类标准、技术类标准和行业应用类标准以行业标准为主。

下一步,工业和信息化部将会同相关部门进一步推进无人驾驶航空器系统标准体系建设工作,以标准引领和促进无人驾驶航空器系统产业发展。

(二)无人机飞行走向合法化

2017年8月,《四川省民用无人驾驶航空器安全管理暂行规定》通过审议并公布,该规定的出台有望使无人机的飞行正常、合法化。《暂行规定》的发布确定了四川省关于无人机、航模和其他飞行器的管理职责,对于规范各种飞行器的飞行起到了非常积极的作用。

同月,江苏无锡也发布了《无锡市民用无人机驾驶航空器管理办法》,该《办法》主要规范了民用无人机管理的基本事项、实名等级制度、飞行要求及禁止飞行区域四个方面内容,并对民用无人机违法违规行为设置了详细的处罚规定。

从内容上看,两条法规都对无人机的飞行区域做出了明确限制,不过相比此前各地发布的“禁飞令”来说,这种限制相对更合理。另外,两地的无人机相关管理法规都规定无人机必须进行实名登记才能展开飞行活动,对违反相管理法规的行为也提出了明确处罚措施。四川和无锡两地无人机相关管理法规的正式发布,意味着无人机飞行将再次进入合法化时代,无人机的合理监管走上了正轨。

(三)无人机应用广泛

无人机按应用领域,可分为军用与民用。军用方面,无人机分为侦察机和靶机。民用方面,无人机+行业应用,是无人机真正的刚需。目前在航拍、农业、植保、微型自拍、快递运输、灾难救援、观察野生动物、监控传染病、测绘、新闻报道、电力巡检、救灾、影视拍摄、制造浪漫等等领域的应用,大大的拓展了无人机本身的用途,发达国家也在积极扩展行业应用与发展无人机技术。

(四)血液运送无人机

Zipline公司从2016年10月开始通过无人机给卢旺达的诊所运送血液。据该公司CEO透露,到目前为止,它已经在卢旺达进行了超过1,400次飞行,飞行距离超过6万英里,配送了2,600个单位的血液。

2017年8月,Zipline公司宣布将把无人机血液配送服务扩展至医疗条件较差的非洲坦桑尼亚,他们已经和坦桑尼亚卫生部及医疗仓储部门谈好合作计划,在未来四年内建立四个无人机血液配送中心,计划在未来用无人机血液配送网络覆盖该国一千多座公用医疗设施,改善国家的医疗配送条件。坦桑尼亚面积为36.49万平方英里,约为卢旺达的35倍。到2018年初在坦桑尼亚全面启动运营的时候,它预计它能够在该国每天完成2,000单配送。

(五)物流无人机

不少快递物流企业都在布局无人机送货,京东和顺丰更是走在前列。日前,顺丰已经抢先京东一步,成为国内首个拿到无人机物流合法飞行权的企业。

2017年6月21日,��丰与赣州市南康区联合申报的物流无人机示范运行区的空域申请,得到了东部战区的正式批复,成为目前国内唯一获得正式审批的,且由企业、中央监管部门和地方政府共同推进的示范空域。

同月,顺丰在上述空域进行了顺丰研发的四轴多旋翼机型、倾转旋翼机型的飞行。此后,顺丰与赣州市南康区政府举行了物流无人机产业合作签约仪式。顺丰无人机包括多款机型,可覆盖不同的业务场景,最大有效载重5-25公斤,最大载重飞行距离15-100公里。

二、不利因素

(一)黑飞现象严重

随着无人机开源工程的不断成熟,无人机的制造和使用成本不断降低,民用无人机市场的爆发式增长。很多民用的无人机都已应用于新闻、物流、娱乐和能源、搜救等领域,成为人们享受生活的产品。但无人机的无序甚至违法使用,给个人、社会或者民航都带来了重大的安全隐患,也给社会安保带来新的挑战。

2017年3-5月间,成都双流国际机场频发无人机扰航事件,无人机被推上舆论的风口浪尖。连续多起“黑飞”事件之后,民航局首先划设了机场禁飞区。昆明和成都政府紧接着也依照建议作出反应。广州市更是以机场为中心,将半径55公里以内的区域都划为禁飞区。

但是,黑飞现象仍未得到有效控制。2017年8月19日上午,一架无人机入侵了长沙黄花机场净空保护区,导致机场紧急停飞半小时,13趟航班的起降受到影响。

(二)政策趋严给行业降温

随着无人机扰航事件的频繁发生,国家对于无人机的监管政策也在持续收紧。2017年开年以来到现在,中国多个部门已经连续制定了3条有关无人机的严厉规定:国务院、中央军委空中交通管制委员会制定了《无人驾驶航空器专项整治方案》;国务院办公厅发布了《关于进一步加强无人驾驶航空器管理工作的通知》;公安部制定了《全国公安机关开展“低慢小”航空器专项整治行动工作方案》。此外,地方版的各类“限飞令”也已纷纷出台,北京、成都、厦门、昆明等地划分了禁飞区。

伴随着各项政策的出台,无人机在资本市场也逐渐被冷遇。2017年4月以来,无人机板块指数一路下行。7月18日股价更是创出2017年最低,板指股价仅为554.85元/股,相较于2015年最高股价1,300.89元/股,跌幅已达57.3%。

(三)技术壁垒提高

飞控技术的开源化、主要零部件的通用化将使得行业的进入壁垒降低,但是,为了达到用户体验要求,在通用技术的基础上开发出具有先进传感器技术、先进图像定位导航技术、智能化目标识别跟踪技术、高精度姿态稳定控制技术等真正具有竞争力产品的行业技术壁垒在不断提高。

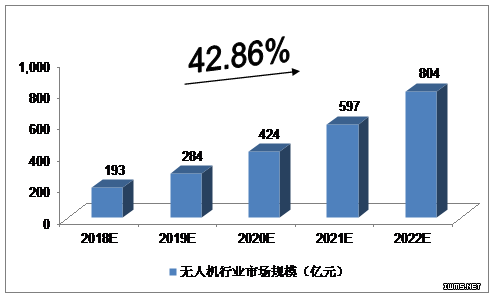

1.1.2 中投顾问对2018-2022年无人机行业市场规模预测

2015年,中国无人机市场总规模约为66.6亿元,同比增长48%,约占全球市场规模的15%。我们预计,2018年无人机行业市场规模将达到193亿元,未来五年(2018-2022)年均复合增长率约为42.86%,2022年市场规模将达到804亿元。

图表131 中投顾问对2018-2022年无人机行业市场规模预测

数据来源:中投顾问产业研究中心

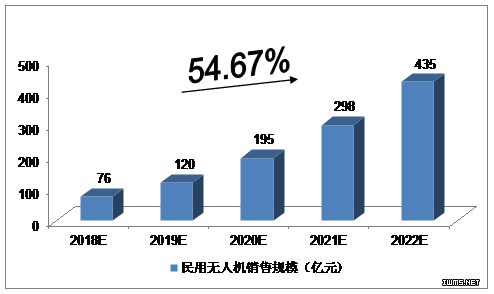

1.1.3 中投顾问对2018-2022年无人机行业销售规模预测

2014年,国内民用无人机产品销售规模约15亿元,2015年销售规模达到23.3亿元,同比增长55.3%。我们预计,2018年民用无人机销售规模将达到76亿元,未来五年(2018-2022)年均复合增长率约为54.67%,2022年销售规模将达到435亿元。

图表132 中投顾问对2018-2022年民用无人机销售规模预测

数据来源:中投顾问产业研究中心